Quá trình nội dung thanh toán xây dựng gồm những gì? nghiemthuxaydung.com

Nội dung hồ sơ thanh toán gồm những gì? Các văn bản nào có trong 1 bộ hồ sơ thanh toán?

Nội dung được đề cập chi tiết trong bài viết được tổng hợp bởi Nghiemthuxaydung.com

.png)

Danh mục

Bộ phận bán hàng

SĐT: 0787 64 65 68

Zalo: 0971 954 610

SĐT: 0975 866 987

Zalo: 0975 866 987

SĐT: 098 884 9199

Zalo: 098 884 9199

Support online

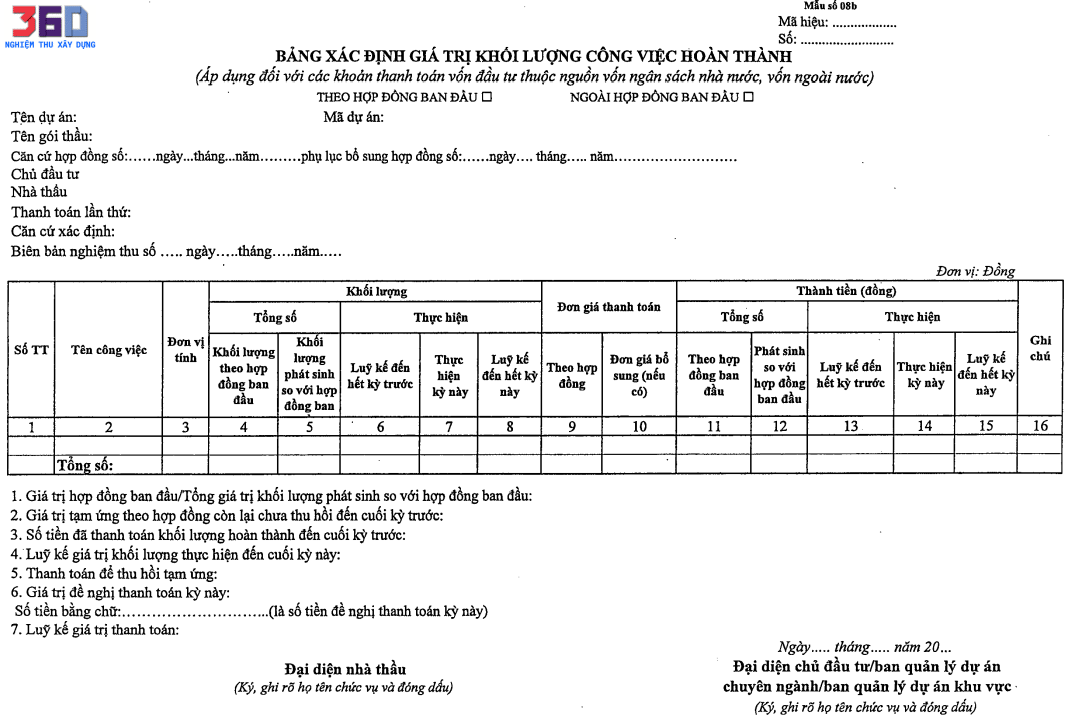

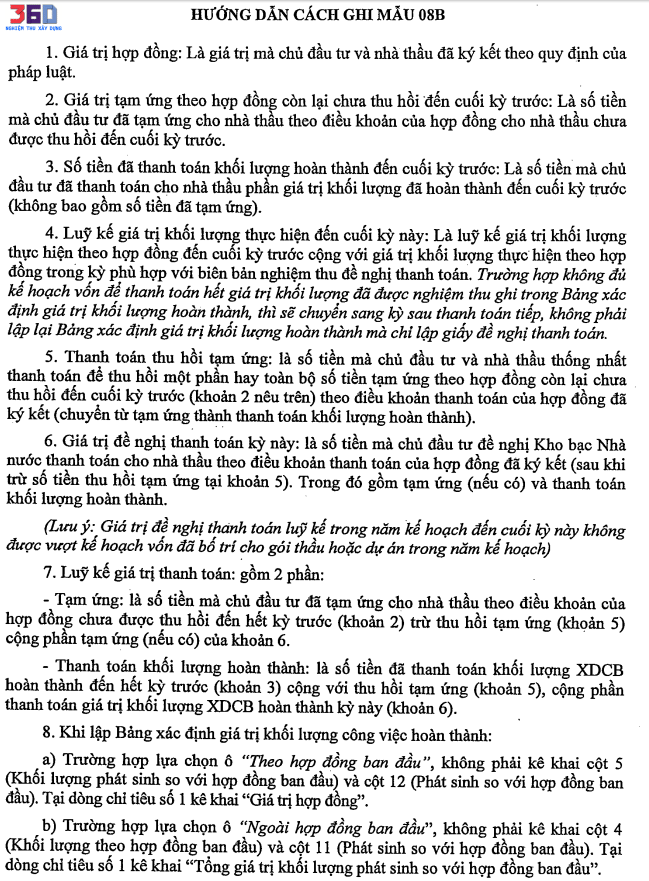

Mẫu thanh toán mới theo mẫu 8b của Nghị định 11/2020/NĐ-CP này sẻ thay thế mẫu cũ là 3a và 04. Nội dung này được gộp vào cùng 1 bảng và được in độc lập

Cụ thể như sau:

1. Giá trị hợp đồng: Là giá trị mà chủ đầu tư và nhà thầu đã ký kết theo quy định của pháp luật

2. Giá trị tạm ứng theo hợp đồng còn lại chưa thu hồi đến cuối kỳ trước: Là số tiền mà chủ đầu tư đã tạm ứng cho nhà thầu theo điều khoản của hợp đồng cho nhà thầu chưa được thu hồi đến cuối kỳ trước

3. Số tiền đã thanh toán khối lượng hoàn thành đến cuối kỳ trước: Là số tiền mà chủ đầu tư đã thanh toán cho nhà thầu phần giá trị khối lượng đã hoàn thành đến cuối kỳ trước (không bao gồm số tiền đã tạm ứng)

4. Lũy kế giá trị khối lượng thực hiện đến cuối kỳ này: Là lũy kế giá trị khối lượng thực hiện theo hợp đồng đến cuối kỳ trước cộng với giá trị khối lượng thực hiện theo hợp đồng trong kỳ phù hợp với biên bản nghiệm thu đề nghị thanh toán. Trường hợp không đủ kế hoạch vốn để thanh toán hết giá trị khối lượng đã được nghiệm thu ghi trong Bảng xác định giá trị khối lượng hoàn thành, thì sẽ chuyển sang kỳ sau thanh toán tiếp, không phải lập lại Bảng xác định giá trị khối lượng hoàn thành mà chỉ lập giấy đề nghị thanh toán

5. Thanh toán thu hồi tạm ứng: là số tiền mà chủ đầu tư và nhà thầu thống nhất thanh toán để thu hồi một phần hay toàn bộ số tiền tạm ứng theo hợp đồng còn lại chưa thu hồi đến cuối kỳ trước (khoản 2 nêu trên) theo điều khoản thanh toán của hợp đồng đã ký kết (chuyển từ tạm ứng thành thanh toán khối lượng hoàn thành)

6. Giá trị đề nghị thanh toán kỳ này: là số tiền mà chủ đầu tư đề nghị Kho bạc Nhà nước thanh toán cho nhà thầu theo điều khoản thanh toán của hợp đồng đã ký kết (sau khi trừ số tiền thu hồi tạm ứng tại khoản 5). Trong đó gồm tạm ứng (nếu có) và thanh toán khối lượng hoàn thành

(Lưu ý: Giá trị đề nghị thanh toán lũy kế trong năm kế hoạch đến cuối kỳ này không được vượt kế hoạch vốn đã bố trí cho gói thầu hoặc dự án trong năm kế hoạch)

7. Lũy kế giá trị thanh toán: gồm 2 phần:

- Tạm ứng: là số tiền mà chủ đầu tư đã tạm ứng cho nhà thầu theo điều khoản của hợp đồng chưa được thu hồi đến hết kỳ trước (khoản 2) trừ thu hồi tạm ứng (khoản 5) cộng phần tạm ứng (nếu có) của khoản 6

- Thanh toán khối lượng hoàn thành: là số tiền đã thanh toán khối lượng XDCB hoàn thành đến hết kỳ trước (khoản 3) cộng với thu hồi tạm ứng (khoản 5), cộng phần thanh toán giá trị khối lượng XDCB hoàn thành kỳ này (khoản 6)

8. Khi lập Bảng xác định giá trị khối lượng công việc hoàn thành:

a) Trường hợp lựa chọn ô “Theo hợp đồng ban đầu”, không phải kê khai cột 5 (Khối lượng phát sinh so với hợp đồng ban đầu) và cột 12 (Phát sinh so với hợp đồng ban đầu). Tại dòng chỉ tiêu số 1 kê khai “Giá trị hợp đồng”.

b) Trường hợp lựa chọn ô “Ngoài hợp đồng ban đầu”, không phải kê khai cột 4 (Khối lượng theo hợp đồng ban đầu) và cột 11 (Phát sinh so với hợp đồng ban đầu). Tại dòng chỉ tiêu số 1 kê khai “Tổng giá trị khối lượng phát sinh so với hợp đồng ban đầu”

________________________

Bài viết liên quan

Quá trình nội dung thanh toán xây dựng gồm những gì? nghiemthuxaydung.com

Nội dung hồ sơ thanh toán gồm những gì? Các văn bản nào có trong 1 bộ hồ sơ thanh toán?

Nội dung được đề cập chi tiết trong bài viết được tổng hợp bởi Nghiemthuxaydung.com

các loại dùng trong bê tông (áp dụng TCVN 7572:2006)")

Công tác thí nghiệm đá dăm (sỏi) các loại dùng trong bê tông (áp dụng TCVN 7572:2006)

Công tác thí nghiệm đá dăm, sỏi đổ bê tông được thực hiện như thế nào? lấy mẫu ra sao? quy định chi tiết thế nào? gồm những biên bản nào?

Bạn có thể xem chi tiết nội dung bài viết

")

Thí Nghiệm Cát xây dựng (Tiêu chuẩn áp dụng TCVN 7570:2006)

Thí nghiệm cát trong xây dựng sủ dụng tiêu chuẩn nào? Quy cách lấy mẫu như thế nào?

Chi tiết bài viết đã thể hiện đầy đủ thông số này cho bạn

")

Quy định về lấy mẫu thí nghiệm công tác xi măng (áp dụng TCVN 6260-2009)

Xi măng được thí nghiệm theo tiêu chuẩn nào? cần nhưng nội dung gì? chú ý như thế nào thì mời bạn xem chi tiết nội dung sau

Hướng dẫn viết nhật ký thi công xây dựng và các thủ thuật cần thiết trong hồi ký

Nhật ký là 1 phần không thiếu trong công tác nghiệm thu thanh quyết toán

Sau đây Nghiemthuxaydung360.com sẻ hướng dẫn các bạn nội dung quan trọng cần chú ý trong quá trình làm nhật ký phục vụ nghiệm thu thanh toán