Hướng dẫn lập dự toán Kiên Giang 2020 nhân công theo 1748, máy theo 1753 Thông tư 09 và NĐ 68/2019

Phần mềm Nghiệm thu xây dựng 360 hướng dẫn lập dự toán tỉnh Kiên Giang 2020 cho bạn tham khảo

.png)

Danh mục

Bộ phận bán hàng

SĐT: 0787 64 65 68

Zalo: 0971 954 610

SĐT: 0975 866 987

Zalo: 0975 866 987

SĐT: 098 884 9199

Zalo: 098 884 9199

Support online

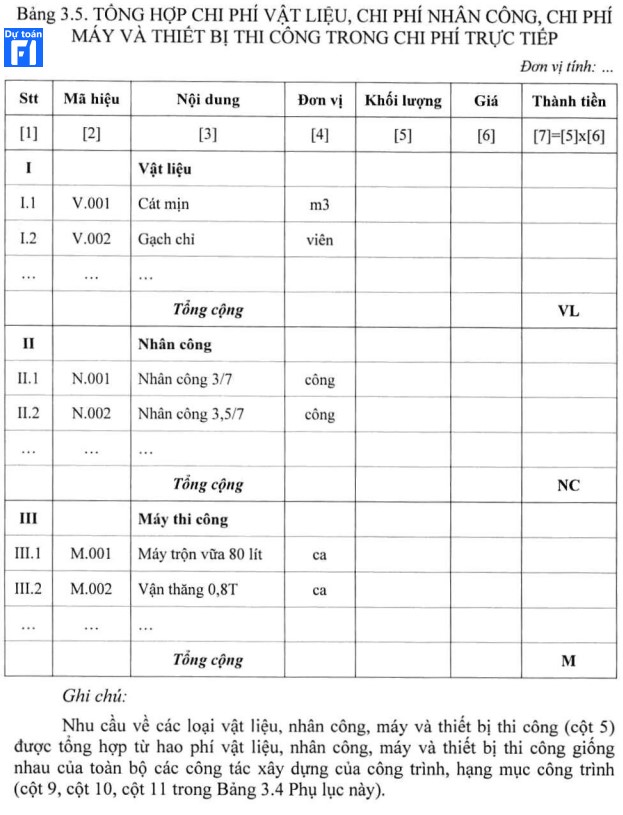

Phần tổng hợp chi phí trực tiếp “vật liệu, nhân công, máy thi công”

= > Chi tiết sửa đổi bổ xung theo TT02/2020/TT-BXD: https://nghiemthuxaydung.com/chi-tiet-dieu-chinh-he-so-09-cua-thong-tu-022020tt-bxd-cho-tt09-va-nd68-hang-muc-chung-va-nha-tam_p470

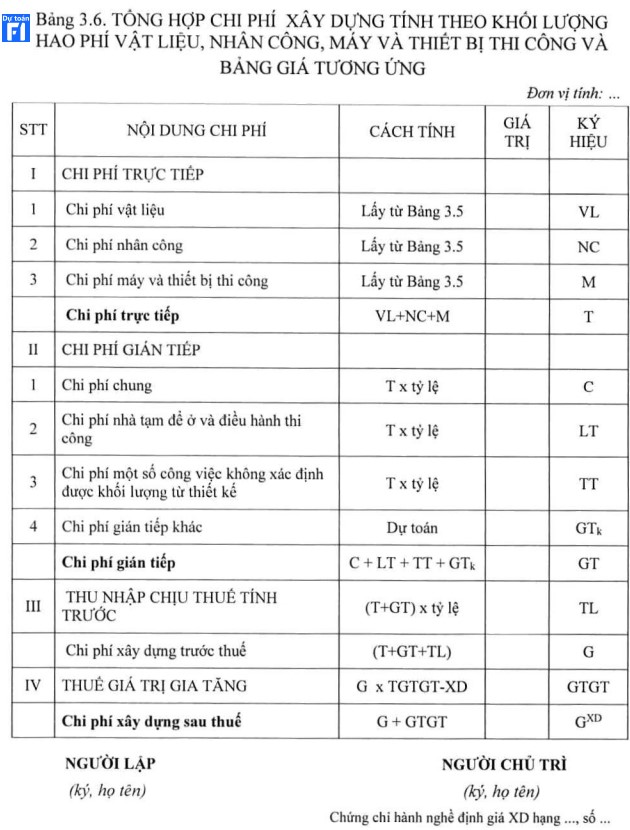

Sau khi vật liệu, nhân công, máy thi công được lập riêng theo từng bảng thì được tổng hợp lại vào bảng 3.5 theo nội dung của TT09/2019/BXD

3. Các công tác còn lại liên quan trong lập dự toán công trình

Ghi chú:

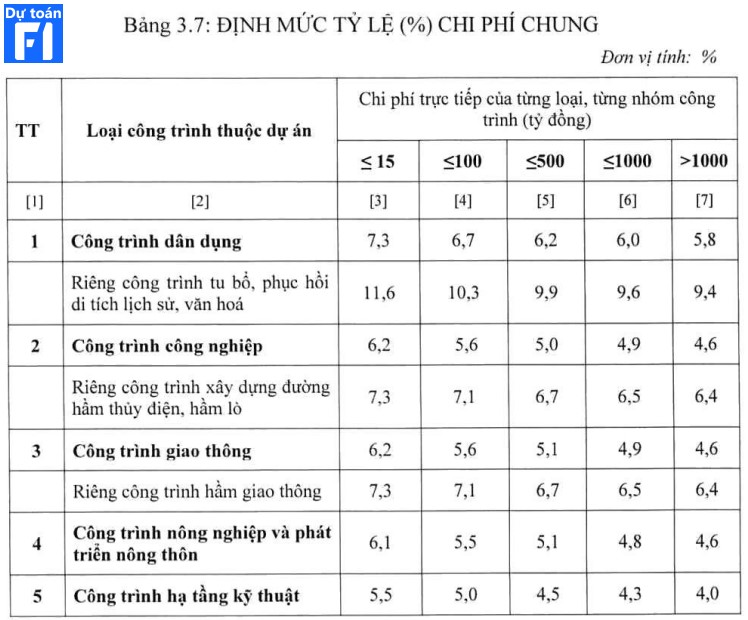

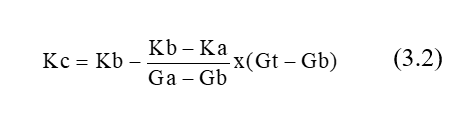

- Trường hợp quy mô chi phí trực tiếp nằm trong khoảng quy mô chi phí tại Bảng 3.7 thì định mức tỷ lệ chi phí chung (Kc) được xác định bằng phương pháp nội suy theo công thức sau:

Trong đó:

+ Gt: chi phí trực tiếp trong dự toán đang cần xác định;

+ Ga: giá trị chi phí trực tiếp cận trên giá trị cần tính định mức;

+ Gb: giá trị chi phí trực tiếp cận dưới giá trị cần tính định mức;

+ Ka: Định mức tỷ lệ chi phí chung tương ứng với Ga;

+ Kb: Định mức tỷ lệ chi phí chung tương ứng với Gb.

- Trường hợp dự án đầu tư xây dựng có nhiều loại công trình thì định mức tỷ lệ (%) chi phí chung trong dự toán công trình được xác định theo loại công trình tương ứng với chi phí trực tiếp trong tổng mức đầu tư xây dựng của dự án được duyệt.

- Trường hợp nhà thầu thi công xây dựng công trình phải tự tổ chức khai thác và sản xuất các loại vật liệu đất, đá, cát sỏi để phục vụ thi công xây dựng công trình thì chi phí chung tính trong dự toán xác định giá vật liệu bằng tỷ lệ 2,5% trên chi phí nhân công và chi phí máy thi công.

Đối với dự toán xây dựng xác định theo từng công trình, từng gói thầu theo quy định tại điểm b khoản 1 Điều 10 Nghị định số 68/2019/NĐ-CP và điểm a khoản 1 Điều 11 Thông tư này, thì chi phí chung của dự toán công trình, dự toán gói thầu xây dựng được xác định bằng định mức tỷ lệ (%) nhân chi phí trực tiếp trong dự toán công trình, dự toán gói thầu xây dựng. Trong đó, định mức tỷ lệ (%) chi phí chung được xác định theo hướng dẫn tại Bảng 3.7 Phụ lục này được điều chỉnh với hệ số k=0,9, trừ các dự toán xây dựng có chi phí trực tiếp trên 1.000 tỷ đồng.”.

Đơn vị tính: %

Ghi chú:

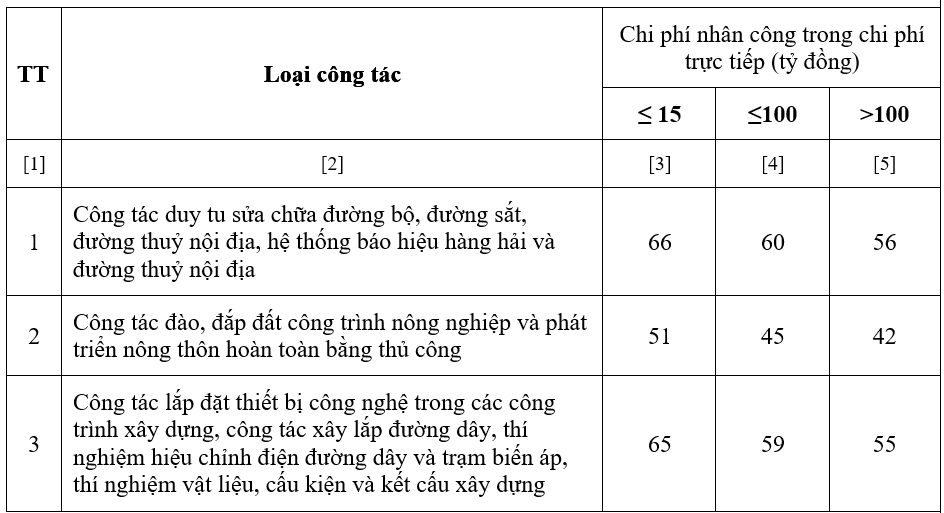

- Trường hợp quy mô chi phí nhân công trong chi phí trực tiếp nằm trong khoảng quy mô chi phí tại Bảng 3.8 thì định mức tỷ lệ chi phí chung tính trên chi phí nhân công được xác định bằng phương pháp nội suy theo công thức (3.2) nêu trên.

- Đối với các công trình xây dựng tại vùng núi, biên giới, trên biển và hải đảo thì định mức tỷ lệ chi phí chung quy định tại Bảng 3.7 và 3.8 được điều chỉnh với hệ số từ 1,05 đến 1,1 tuỳ điều kiện cụ thể của công trình.

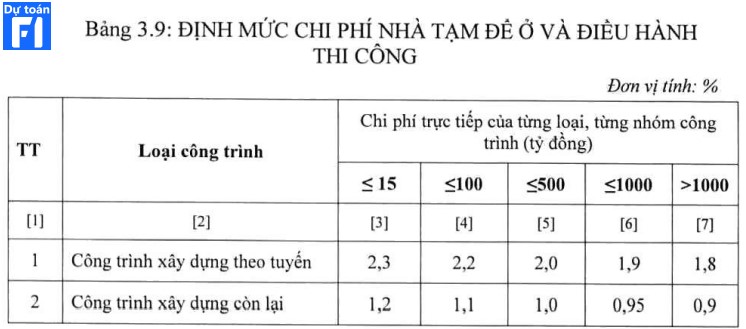

+ Chi phí nhà tạm để ở và điều hành thi công

Chi phí nhà tạm để ở và điều hành thi công được xác định bằng tỷ lệ phần trăm (%) trên chi phí trực tiếp; được xác định bằng tỷ lệ 2,3% đối với các công trình đi theo tuyến và bẳng tỷ lệ 1,2% đối với các công trình còn lại và được quy định chi tiết tại Bảng 3.9 Thông tư này.

Đối với dự toán xây dựng xác định theo từng công trình, từng gói thầu theo quy định tại điểm b khoản 1 Điều 10 Nghị định số 68/2019/NĐ-CP và điểm a khoản 1 Điều 11 Thông tư này, thì chi phí nhà tạm để ở và điều hành thi công của dự toán công trình, dự toán gói thầu xây dựng được xác định bằng định mức tỷ lệ (%) nhân chi phí trực tiếp trong dự toán công trình, dự toán gói thầu xây dựng. Trong đó, định mức tỷ lệ (%) chi phí nhà tạm để ở và điều hành thi công được xác định theo hướng dẫn tại Bảng 3.9 Phụ lục này được điều chỉnh với hệ số k=0,9, trừ dự toán xây dựng có chi phí trực tiếp trên 1.000 tỷ đồng.”.

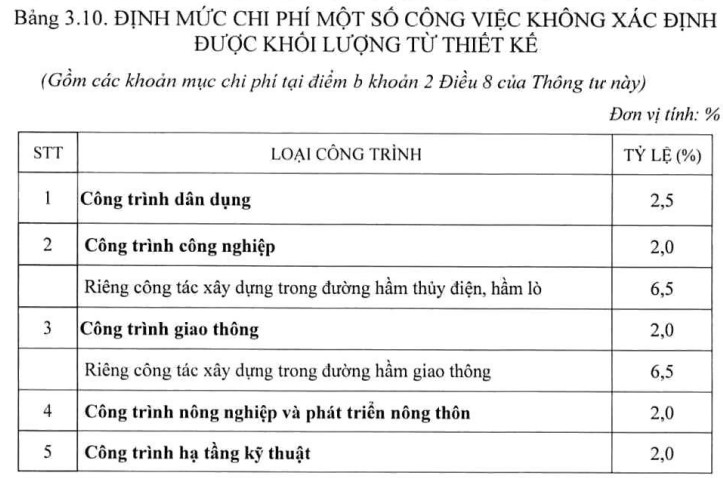

+ Chi phí không xác định được khối lượng từ thiết kế

Tỷ lệ trên được tính cho những nội dung sau

- Một số chi phí không xác định được khối lượng từ thiết kế bao gồm: chi phí vận chuyển máy thi công, vật liệu tạm và lực lượng lao động bao gồm: chi phí đưa các thiết bị, máy xây dựng đến và rời khỏi công trường và vận chuyển trong nội bộ công trường bao gồm cả công tác tháo rời và lắp ráp; chi phí vận chuyển của các thiết bị, máy xây dựng tự hành; chi phí đưa đến và đưa đi khỏi công trường và vận chuyển trong nội bộ công trường các vật liệu tạm phục vụ thi công như khung thép, cọc thép, bản thép, vật liệu phụ trợ, vật liệu đà giáo, giá đỡ, tháp lao dầm, các phương tiện lao lắp dầm cầu, ống đổ bê tông, khung trượt trong hầm, vv…; chi phí huy động và di chuyển công nhân trong nội bộ công trường; chi phí công tác chuẩn bị; chi phí an toàn (bao gồm chi phí theo dõi và thư tín phục vụ công tác quản lý an toàn trong toàn bộ công trường xây dựng); chi phí cho nhân viên an ninh tại nơi ra vào công trường; chi phí lắp đặt, di dời và bảo dưỡng các phương tiện an toàn như biển báo, bảng hiệu, chiếu sáng an toàn, hàng rào bảo vệ, lan can tạm, v.v…; chi phí chiếu sáng trong trường hợp công trình cần được chiếu sáng như là làm việc vào buổi tối; chi phí các đồ dùng, tiện ích an toàn như là mũ, đai an toàn, giày, găng tay, v.v…; chi phí cho ban an toàn và các hoạt động an toàn khác không bao gồm công tác huấn luyện an toàn; chi phí biện pháp công tác ngăn ngừa bụi; chi phí sử dụng tiện ích; chi phí quản lý kỹ thuật.

+ Chi phí gián tiếp khác

Được thực hiện bằng cách lập dự toán cho từng loại gói thầu cụ thể

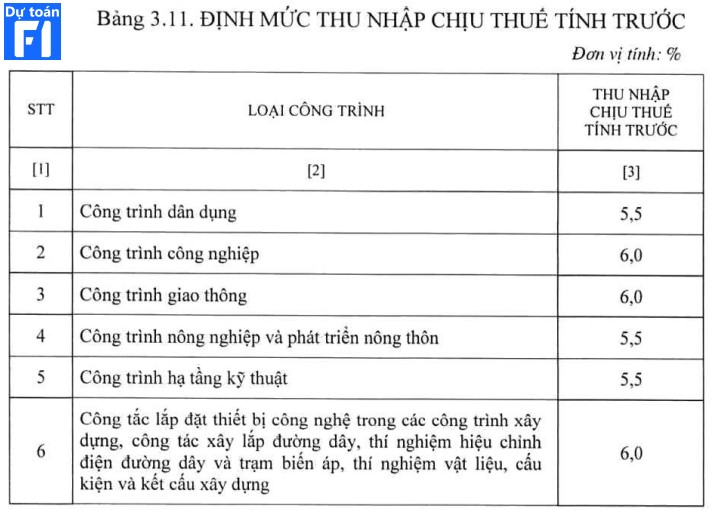

+ Thu nhập chịu thuế tính trước

- Thu nhập chịu thuế tính trước được tính bằng tỷ lệ phần trăm (%) trên chi phí trực tiếp và chi phí chung trong dự toán chi phí xây dựng.

- Đối với công trình xây dựng có nhiều hạng mục công trình thì các hạng mục công trình có công năng riêng biệt áp dụng định mức tỷ lệ thu nhập chịu thuế tính trước theo loại công trình phù hợp.

- Trường hợp nhà thầu thi công xây dựng công trình phải tự tổ chức khai thác và sản xuất các loại vật liệu đất, đá, cát sỏi để phục vụ thi công xây dựng công trình thì thu nhập chịu thuế tính trước tính trong dự toán xác định giá vật liệu bằng tỷ lệ 3% trên chi phí trực tiếp và chi phí chung.

Trường hợp dự án yêu cầu lập báo cáo kinh tế - kỹ thuật đầu tư xây dựng thì định mức tỷ lệ chi phí chung và thu nhập chịu thuế tính trước được xác định theo tỷ lệ quy định tại cột [3] theo hướng dẫn tại Bảng 3.7, Bảng 3.8 và Bảng 3.9 của Thông tư này.

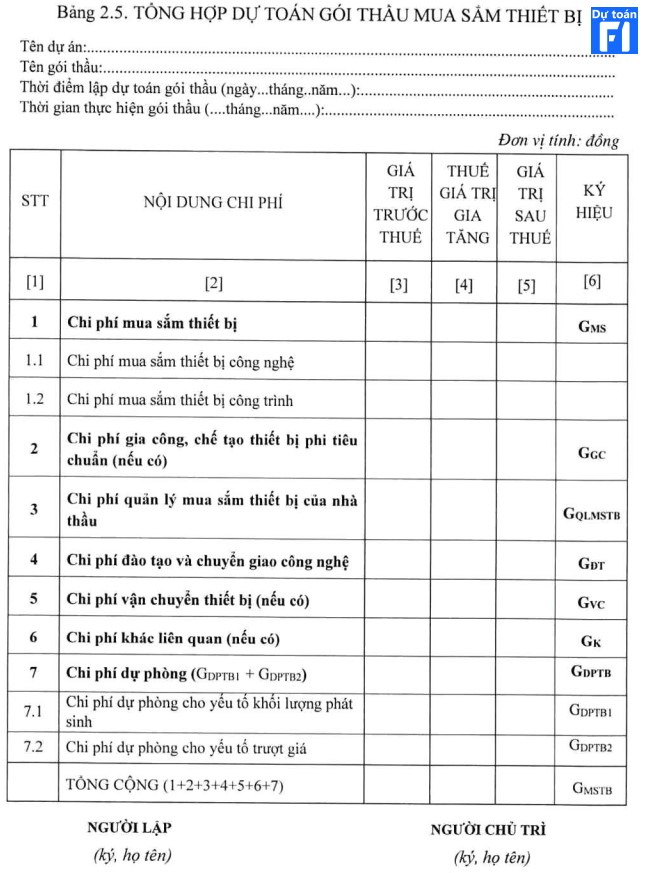

Bảng tổng hợp kinh phí thiết bị theo TT09/2019/BXD

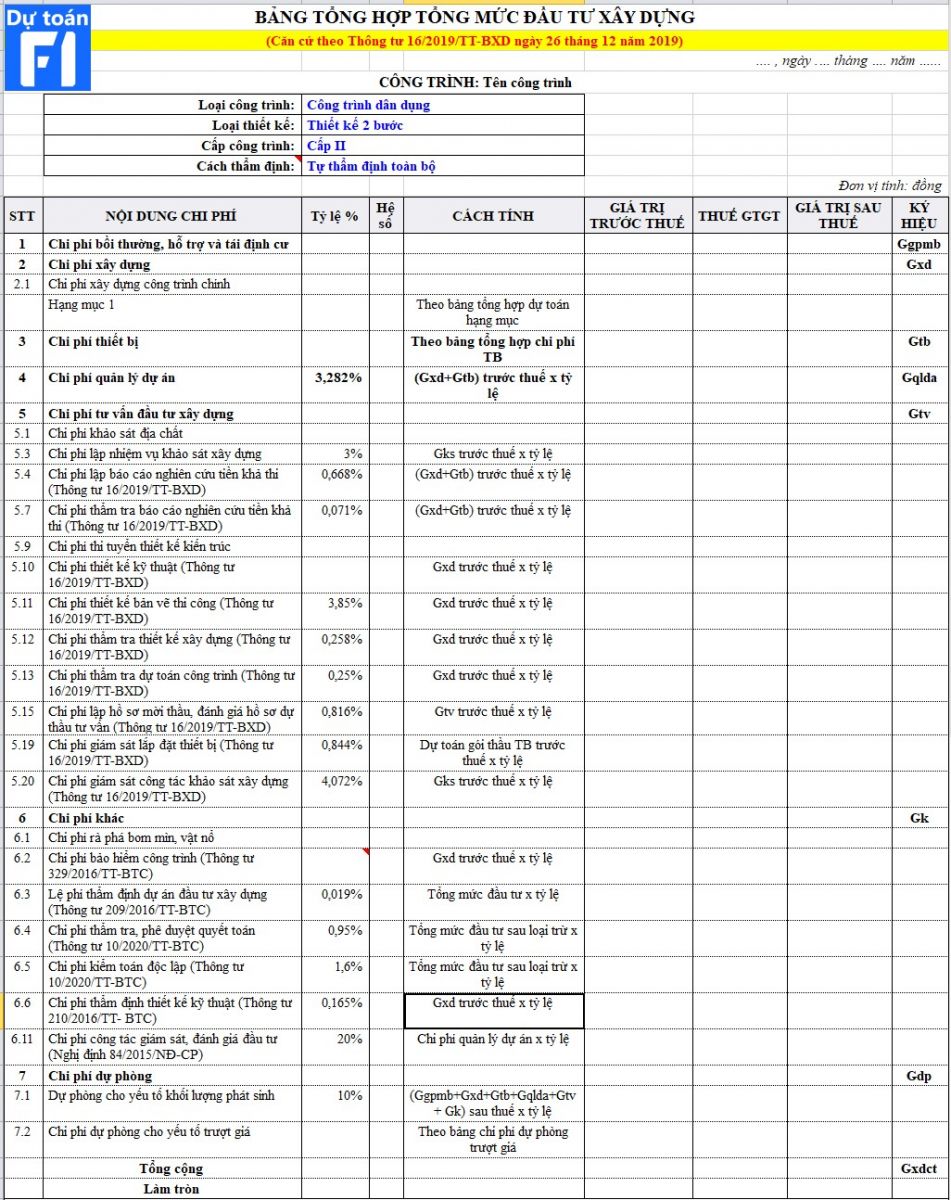

4. Chi phí tổng mức đầu tư xây dựng công trình

TỔNG MỨC ĐẦU TƯ THEO TT09/2019/BXD VÀ TT16/2019/BXD

Tổng mức đầu tư của dự án đầu tư xây dựng của dự án được tính theo công thức sau:

VTM = GBT, TĐC +GXD + GTB + GQLDA + GTV + GK + GDP (1.5)

Trong đó:

- VTM: tổng mức đầu tư xây dựng của dự án;

- GBT, TĐC: chi phí bồi thường, hỗ trợ và tái định cư;

- GXD: chi phí xây dựng;

- GTB: chi phí thiết bị;

- GQLDA: chi phí quản lý dự án;

- GTV: chi phí tư vấn đầu tư xây dựng;

- GK: chi phí khác;

- GDP: chi phí dự phòng.

2.1.1. Xác định chi phí bồi thường, hỗ trợ và tái định cư

- Chi phí bồi thường, hỗ trợ và tái định cư xác định theo khối lượng phải bồi thường, hỗ trợ và tái định cư của dự án và các quy định hiện hành về giá bồi thường, tái định cư tại địa phương nơi xây dựng công trình, được cấp có thẩm quyền ban hành hoặc phê duyệt.

Khối lượng phải bồi thường, hỗ trợ và tái định cư của dự án khi kiểm kê, kê khai phải được đo đếm cụ thể để xác định đúng, đủ về số lượng, khối lượng, tỷ lệ % còn lại của tài sản phải bồi thường, phải có ảnh chụp để lưu hồ sơ kiểm kê.

2.1.2. Xác định chi phí xây dựng

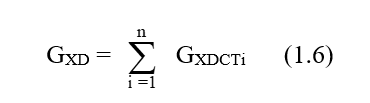

Chi phí xây dựng của dự án (GXD) bằng tổng chi phí xây dựng của các công trình thuộc dự án.

Chi phí xây dựng của công trình, hạng mục công trình thứ i (i=1÷n) thuộc dự án được xác định theo công thức sau:

Trong đó:

- GXDCTi: chi phí xây dựng của các công trình, hạng mục công trình thứ i thuộc dự án (i=1¸n);

- n: số công trình, hạng mục công trình thuộc dự án.

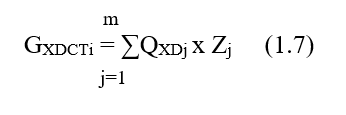

- QXDj: khối lượng công tác xây dựng, đơn vị kết cấu hoặc bộ phận kết cấu thứ j của công trình, hạng mục công trình thứ i thuộc dự án (j=1¸m) và được đo bóc phù hợp với Zj;

- Zj: giá xây dựng tổng hợp đầy đủ hoặc giá xây dựng tổng hợp bộ phận kết cấu công trình tương ứng với công tác xây dựng, đơn vị kết cấu hoặc bộ phận kết cấu thứ j của công trình. Trường hợp Zj là giá xây dựng công trình không đầy đủ thì chi phí xây dựng công trình, hạng mục công trình được tổng hợp theo Bảng 3.1 Phụ lục số 3 ban hành kèm theo Thông tư này;

2.1.3. Xác định chi phí thiết bị

Căn cứ vào điều kiện cụ thể của dự án và nguồn thông tin, số liệu có được có thể sử dụng một trong các phương pháp sau đây để xác định chi phí thiết bị của dự án:

2.1.3.1. Trường hợp dự án có các nguồn thông tin, số liệu chi tiết về thiết bị công trình và thiết bị công nghệ, số lượng, chủng loại, giá trị từng thiết bị hoặc giá trị toàn bộ dây chuyền công nghệ và giá một tấn, một cái hoặc toàn bộ dây chuyền thiết bị tương ứng thì chi phí thiết bị của dự án (GTB) bằng tổng chi phí thiết bị của các công trình thuộc dự án.

Chi phí thiết bị của công trình được xác định theo phương pháp lập dự toán nêu ở mục 1.2 Phụ lục số 2 ban hành kèm theo Thông tư này.

2.1.3.2.Trường hợp dự án có thông tin về giá chào hàng đồng bộ về thiết bị công trình, thiết bị công nghệ của nhà sản xuất hoặc đơn vị cung ứng thiết bị thì chi phí thiết bị của dự án (GTB) có thể được lấy trực tiếp từ các báo giá hoặc giá chào hàng thiết bị đồng bộ này.

2.1.3.3. Trường hợp dự án chỉ có thông tin, dữ liệu chung về công suất, đặc tính kỹ thuật của thiết bị công trình, thiết bị công nghệ thì chi phí thiết bị có thể được xác định theo chỉ tiêu suất chi phí thiết bị tính cho một đơn vị công suất hoặc năng lực phục vụ của công trình và được xác định theo công thức (1.14) tại mục 2.3.2 Phụ lục này hoặc dự tính theo báo giá của nhà cung cấp, nhà sản xuất hoặc giá những thiết bị tương tự trên thị trường tại thời điểm tính toán hoặc của công trình có thiết bị tương tự đã và đang thực hiện.

2.1.4. Xác định chi phí quản lý dự án, chi phí tư vấn đầu tư xây dựng và các chi phí khác

Chi phí quản lý dự án (GQLDA), chi phí tư vấn đầu tư xây dựng (GTV) và chi phí khác (GK) được xác định theo định mức chi phí tỷ lệ hoặc bằng cách lập dự toán hoặc từ dữ liệu của các dự án tương tự đã thực hiện. Trong trường hợp ước tính thì tổng các chi phí này (không bao gồm lãi vay trong thời gian thực hiện dự án và vốn lưu động ban đầu) không vượt quá 15% tổng chi phí xây dựng và chi phí thiết bị của dự án.

Vốn lưu động ban đầu (VLđ) (đối với các dự án sản xuất, kinh doanh), lãi vay trong thời gian xây dựng (LVay) (đối với dự án có sử dụng vốn vay) và lãi của nhà đầu tư đối với dự án PPP thì tùy theo điều kiện cụ thể, tiến độ thực hiện và kế hoạch phân bổ vốn của từng dự án để xác định.

2.1.5. Xác định chi phí dự phòng

Chi phí dự phòng (GDP) được xác định bằng tổng của chi phí dự phòng cho yếu tố khối lượng công việc phát sinh (GDP1) và chi phí dự phòng do yếu tố trượt giá (GDP2) theo công thức:

GDP= GDP1 + GDP2 (1.8)

Chi phí dự phòng cho yếu tố khối lượng công việc phát sinh (GDP1) xác định theo công thức sau:

GDP1= (GBT, TĐC + GXD + GTB + GQLDA + GTV + GK) x kps (1.9)

Trong đó:

- kps : tỷ lệ dự phòng cho khối lượng công việc phát sinh, kps≤10%.

Đối với dự án đầu tư xây dựng chỉ lập báo cáo kinh tế - kỹ thuật đầu tư xây dựng thì kps ≤5%.

Chi phí dự phòng do yếu tố trượt giá (GDP2) được xác định trên cơ sở độ dài thời gian xây dựng công trình của dự án, tiến độ phân bổ vốn theo năm, bình quân năm mức độ biến động giá xây dựng công trình của tối thiểu 3 năm gần nhất, phù hợp với loại công trình, theo khu vực xây dựng và phải tính đến xu hướng biến động của các yếu tố chi phí, giá cả trong khu vực và quốc tế. Chi phí dự phòng do yếu tố trượt giá (GDP2) được xác định theo công thức sau:

Trong đó:

T: độ dài thời gian thực hiện dự án đầu tư xây dựng, T>1 (năm);

t: số thứ tự năm phân bổ vốn theo kế hoạch thực hiện dự án, t = 1¸T;

Vt: vốn đầu tư trước dự phòng theo kế hoạch thực hiện trong năm thứ t;

LVayt: chi phí lãi vay của vốn đầu tư thực hiện theo kế hoạch trong năm thứ t.

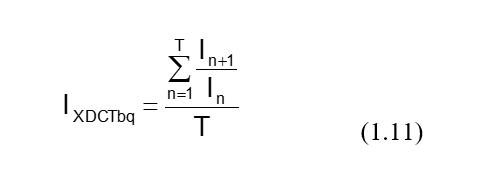

IXDCTbq: chỉ số giá xây dựng sử dụng tính dự phòng cho yếu tố trượt giá được xác định bằng cách tính bình quân các chỉ số giá xây dựng liên hoàn theo loại công trình của tối thiểu 3 năm gần nhất so với thời điểm tính toán (không tính đến những thời điểm có biến động bất thường về giá nguyên liệu, nhiên liệu và vật liệu xây dựng), được xác định theo công thức sau:

Trong đó:

T: số năm (năm gần nhất so với thời điểm tính toán sử dụng để xác định IXDCTbq); T≥3;

In: chỉ số giá xây dựng năm thứ n được lựa chọn;

In+1: chỉ số giá xây dựng năm thứ n+1;

Mức biến động bình quân của chỉ số giá xây dựng theo năm xây dựng công trình so với mức độ trượt giá bình quân của năm đã tính và được xác định trên cơ sở dự báo xu hướng biến động của các yếu tố chi phí giá cả trong khu vực và quốc tế bằng kinh nghiệm chuyên gia.

Để được hỗ trợ tốt nhất khi mua phần mềm mềm dự toán vui lòng liên hệ Mr Thắng: (Zalo) 090 336 7479 - (ĐT) 096 636 0702

Bài viết liên quan phần hướng dẫn dự toán theo Nghị định 68/2019/NĐ-CP và Thông tư 09/2019/BXD

Phần 1: Hướng dẫn xác định giá nhân công theo TT15/2019/BXD

Phần 2: Hướng dẫn tính giá ca máy thi công theo TT11/2019/BXD

Phần 3: Hướng dẫn tính giá vật liệu theo thông tư 09/2019/BXD

Phần 4: Hướng dẫn cách xác định các chi phí theo Thông tư 09/2019/BXD

Phần 5: Hướng dẫn video đầy đủ chi tiết phương pháp lập dự toán theo Nghị định 68/2019/NĐ-CP

= = = > Hướng dẫn lập dự toán chi tiết từng địa phương trong cả nước

___________________

Hỗ trợ: Dương Thắng

Điện thoại: 096 636 0702

Zalo: 090 336 747 9

Bài viết liên quan

Hướng dẫn lập dự toán Kiên Giang 2020 nhân công theo 1748, máy theo 1753 Thông tư 09 và NĐ 68/2019

Phần mềm Nghiệm thu xây dựng 360 hướng dẫn lập dự toán tỉnh Kiên Giang 2020 cho bạn tham khảo

Nội dung Thông tư số 02/2020/TT-BXD bổ xung sửa đổi 4 Thông tư Bộ Xây Dựng

Phần mềm Quản lý chất lượng 360 giới thiệu bạn về TT02/2020/TT-BXD

Hướng dẫn lập dự toán viễn thông, dự toán hạ tầng và khảo sát công trình viễn thông mới nhất 2020

Phần mềm Quản lý chất lượng 360 hướng dẫn bạn cách lập dự toán công trinhg viễn thông và công trình khảo sát mới nhất 2020

Hướng dẫn lập dự toán khảo sát mới nhất 2020 định mức theo thông tư 10/2019/BXD và TT09/2019/BXD

Cách lập dự toán khảo sát mới nhất 2020 theo định mức thông tư 10/2019/BXD

Hướng dẫn lập dự toán Hồ Chí Minh 2020 theo tờ trình 6321 ngày 10 tháng 6 năm 2020

Phần mềm Quản lý chất lượng 360 Hướng dẫn nhanh công tác lập dự toán Hồ Chí Minh 2020

huong-dan-lap-du-toan-ho-chi-minh-2020-theo-6321-ngay-10-thang-6-nam-2020

Hướng dẫn dự toán Đồng Tháp 2020 nhân công, máy thi công theo Quyết định 40/QĐ-SXD ngày 22/05/2020

Phần mềm Quản lý chất lượng 360 hướng dẫn bạn tực hiện lập dự toán Đồng Tháp teo công bố Quý II năm 2020

Hướng dẫn lập dự toán theo phương pháp trực tiếp 2020 định mức Thông tư 10, Chi phí TT09, Máy TT11

Phần mềm nghiệm thu quản lý chất lượng 360 hướng dẫn bạn cách lập dự toán theo phương pháp trực tiếp thông dụng nhất 2020

Chi tiết về việc tạm dừng Nghị định 68/2019 tiếp tục sử dụng Nghị định 32/2015 đến cuối năm 2020

Vì sao Nghị định 68/2019/NĐ-CP bị tạm dừng để tiếp tục sử dụng Nghị định 32/2015

Hướng dẫn dự toán Bình Thuận năm 2020 theo quyết định 588/QĐ-SXD&HTKT ngày 11 tháng 3 năm 2020

Phần mềm Quản lý chất lượng 360 hướng dẫn bạn sử dụng dự toán Bình Thuận 2020 theo văn bản mới nhất

Hướng dẫn lập dự toán Đồng Nai 2020 theo Quyết định 79/QĐ-SXD ngày 29/4/2020 máy theo QĐ 78/QĐ-SXD

Phần mềm nghiệm thu hoàn công quyết toán 360 hướng dẫn bạn cách lập dự toán Đồng Nai 2020 mới nhất

Hướng dẫn lập dự toán Hà Tĩnh 2020 theo Quyết định 47/QĐ-SXD ngày 27/4/2020

Quyết định 47/QĐ-SXD ngày 27/4/2020 sẻ thay thê Công văn số 849/SXD-QLHĐXD ngày 15/4/2020 Hà Tĩnh

Hướng dẫn dự toán Khánh Hòa 2020 áp dụng nhân công QĐ 698 và máy thi công 697/2020

Ngày 31/03/2020 UBND tỉnh Khánh Hòa ban hành đơn giá nhân công xây dựng và máy thi công theo đúng quy định mới nhất của Nghị định 68/2019/NĐ-CP và Bộ Xây Dựng

Hướng dẫn dự toán Quảng Bình 2020 máy theo Quyết định 1060 ngày 8/4/2020 và nhân công 1070 7/4/2020

Nhân công theo QĐ 1070 ngày 7/4/2020 cách tính của TT15/2019/BXD, Máy bù theo QĐ 1060 ngày 8/4/2020 giống cách tính 2112/2017 cách tính giá ca máy sử dụng TT11/2019/BXD, Định mức theo TT10/2019 BXD

Hướng dẫn dự toán Vĩnh Phúc theo văn bản ngày 27 tháng 2 năm 2020 nhân công tạm thời

Hướng dẫn lập dự toán công trình đơn giá Vĩnh Phúc tạm thời 2020